売上はあるのになぜかお金がない…」黒字倒産を招く5つの意外な落とし穴

#「売上はあるのに、なぜかお金がない…」黒字倒産を防ぐために知っておきたい5つのこと

「今月も売上は順調だった。でも、通帳を見るとなぜかお金が増えていない…」

歯科医院を経営していると、こんな違和感を覚えたことはありませんか? 決算書では利益が出ているはずなのに、手元の現金はいつもギリギリ。この”利益と現金のズレ”は、多くの院長先生が感じている悩みです。

そして、この違和感を放置してしまうと、最悪の場合「黒字倒産」——利益が出ているのに倒産する——という事態に陥ることがあります。

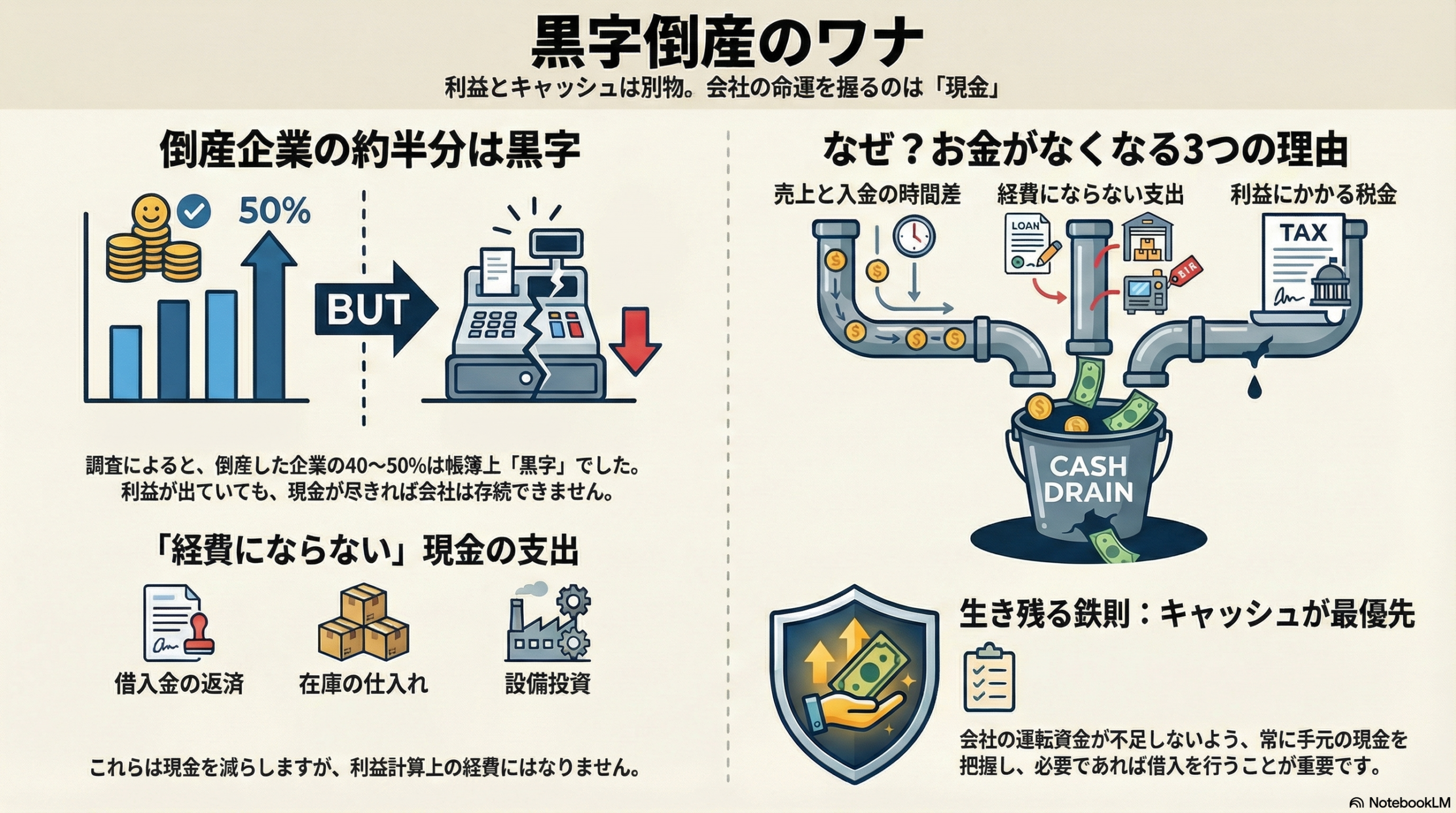

東京商工リサーチの調査によると、倒産した企業のうち、直前期まで営業黒字だった企業の割合はおよそ5割にのぼります(2019年〜2020年のデータ)。つまり **倒産する会社の約半分は、帳簿の上では「儲かっていた」会社** なのです。

> 参考:東京商工リサーチ「倒産企業の財務データ分析」調査(2019年・2020年)

この記事では、なぜ「利益≠お金」になるのか、そしてどうすれば健全なキャッシュフローを維持できるのかを、5つのポイントに分けてわかりやすく解説します。

—

## 1. 会社が潰れる本当の理由は「赤字」ではなく「現金不足」

「赤字=倒産」と思いがちですが、実はそうではありません。

会計学の世界では「利益は意見、キャッシュは事実(Earnings are an opinion, cash is a fact)」という有名な格言があります。利益は会計処理のルールや判断によって変わりますが、手元にある現金の額は誰が見ても同じ「事実」です。

会社が倒産するのは、赤字になったときではなく、**支払うべきお金が手元になくなったとき**です。逆に言えば、赤字であっても手元に現金があれば会社は存続できます。

稲盛和夫氏は著書『稲盛和夫の実学——経営と会計』の中で「キャッシュベース経営の原則」を経営の柱の一つとして掲げ、帳簿上の利益ではなく実際の現金の動きに基づいて経営判断を行うことの重要性を説いています。

つまり、利益を見て安心するのではなく、「今、銀行口座にいくらあるか?」「来月の支払いは足りるか?」という現金ベースの視点を持つことが、院経営の出発点になります。

—

## 2. 「お金は出ていくのに、経費にならない」という落とし穴

利益と現金がズレる最大の原因は、**「お金が出ていくのに、帳簿上は経費にならない支出」** が存在することです。代表的なものが2つあります。

**① 借入金の返済**

銀行から借りたお金を毎月返済するとき、当然キャッシュは減ります。しかし、返済は「借りたお金を返しているだけ」なので、会計上は経費になりません。つまり、利益計算には一切影響しないのに、通帳からはお金が出ていく。これが、利益と現金のズレを生む大きな要因です。

**② 資産の購入(設備投資・敷金など)**

チェアやCTなどの高額設備を購入した場合、それは将来価値を生む「資産」として扱われます。購入した時点では経費にならず(減価償却で少しずつ経費化されます)、でもキャッシュは一気に出ていきます。

さらに厄介なのは、帳簿上の利益に対して法人税がかかること。手元の現金が減っているのに「利益が出ている」という理由で税金を支払わなければならない。これが「黒字なのにお金が足りない」の正体であり、黒字倒産の基本的なメカニズムです。

小堺桂悦郎氏の著書『なぜ、社長のベンツは4ドアなのか?』では、この「利益と現金のズレ」がわかりやすいエピソードで解説されており、経営者が陥りやすい”お金の錯覚”を知る入門書としておすすめです。

—![]](https://shika-consulting.com/wp-content/uploads/2025/12/スクリーンショット-1142.png)

## 3. 「売上が多い=安心」ではない——キャッシュフロー構造で差がつく

「売上が伸びていれば大丈夫」——この考え方は実は危険です。

「歯科医師が学べる経営の学校」で紹介したケーススタディを見てみましょう。

– **A医院**:月商500万円。しかし借入金の返済が重く、手元に残るお金はわずか**15万円**。

– **B医院**:月商450万円。返済負担が軽く、手元には**100万円**が残る。

売上だけを比べればA医院のほうが「うまくいっている」ように見えます。でも、実際の資金余力はB医院の方がはるかに安定しています。A医院は、ひとつ予期しない出費があればすぐに資金ショートしかねない状態です。

大切なのは「売上がいくらか」ではなく、**「最終的に手元にいくら残るか」** というキャッシュフロー構造を見ること。売上を追いかけることと、経営が安定することはイコールではありません。

—

## 4. 借入は「悪」ではない——むしろ倒産を防ぐ戦略的な武器

「借金はできるだけしたくない」「無借金経営が理想」——こう考える院長先生は多いかもしれません。しかし、その考え方がかえって経営を危うくすることがあります。

歯科医院の経営では、材料費やスタッフの人件費など、患者さんからの入金より先にお金が出ていく場面が日常的に発生します。この「お金が入ってくるまでのタイムラグ」を埋めるのが「運転資金」であり、必要に応じて金融機関から借り入れて確保するのは、健全な経営判断です。

『餃子屋と高級フレンチでは、どちらが儲かるか?』(林總 著)で紹介されている管理会計の視点でも、事業を回し続けるために必要な運転資金の確保は経営の基本動作として位置づけられています。

ポイントは、「追い込まれてから慌てて借りる」のではなく、**「余裕があるうちに、計画的に資金を確保しておく」** ということ。資金繰りに余裕があるときほど、金融機関の審査も通りやすく、良い条件で借り入れることができます。逆に、本当にお金がなくなってからでは、借りること自体が難しくなります。

借入は「経営の失敗」ではなく、「経営を安定させるための戦略」。この発想の転換が、倒産リスクを大きく下げます。

—

## 5. 設備投資は「感覚」ではなく「数字」で判断する

セクション2で触れた「資産の購入」の中でも、特に経営へのインパクトが大きいのが大型の設備投資です。

「この機械を入れればきっと売上が上がる」「数年で回収できるだろう」——こうした感覚的な判断は、キャッシュフローを悪化させる大きな原因になります。

「歯科医師が学べる経営の学校」でも解説していますが、たとえば口腔内スキャナーを導入する場合、「売上が上がるかどうか」だけでなく、以下のような要素をトータルで考える必要があります。

– その投資によって新たに得られる利益はいくらか

– 利益に対してかかる税金

– 減価償却のスケジュール(経費になるが現金は出ていかない費用)

– 借入で購入する場合の毎月の返済額

– ランニングコスト(保守料、消耗品、広告費など)

– 将来の利益を「現在の価値」に割り引いて計算する視点(割引率の考え方)

これらを総合的に分析して初めて、「この投資は本当にプラスになるのか?」を客観的に判断できます。大きな買い物ほど、「CFO(最高財務責任者)の目線」で冷静に数字と向き合うことが大切です。

—

## まとめ:「利益」の裏にある「お金の流れ」を見る目を持とう

ここまでお伝えした5つのポイントを整理します。

1. **会社を潰すのは赤字ではなく「現金不足」。** 利益ではなくキャッシュを基準に経営を見る。

2. **「経費にならない支出」が利益と現金のズレを生む。** 借入返済と資産購入がその代表。

3. **売上の大きさ=経営の安定ではない。** キャッシュフロー構造こそが安定の鍵。

4. **借入は「悪」ではなく、倒産を防ぐ「戦略」。** 余裕があるうちに計画的に資金を確保する。

5. **設備投資は感覚ではなく数字で判断。** CFO視点で投資対効果を冷静に分析する。

歯科医院の経営において、売上や患者数といった「見えやすい数字」を追いかけることはもちろん大切です。しかし、それと同じくらい——いえ、それ以上に大切なのは、その裏側にある「お金の流れ(キャッシュフロー)」を正しく把握し、管理することです。

最後に、あなたに問いかけます。

**「あなたの医院の帳簿上の利益と、実際の銀行口座の残高。その差がなぜ生まれているか、正確に説明できますか?」**

もしこの問いに自信を持って答えられないなら、今こそキャッシュフローと向き合うタイミングかもしれません。

—

**参考文献**

– 東京商工リサーチ「倒産企業の財務データ分析」調査(2019年・2020年)

– 稲盛和夫『稲盛和夫の実学——経営と会計』(日本経済新聞出版)

– 小堺桂悦郎『なぜ、社長のベンツは4ドアなのか?——誰も教えてくれなかった!裏会計学』(フォレスト出版)

– 林總『餃子屋と高級フレンチでは、どちらが儲かるか?』(ダイヤモンド社)