売上はあるのになぜかお金がない…」黒字倒産を招く5つの意外な落とし穴

「売上はあるのになぜかお金がない…」黒字倒産を招く5つの意外な落とし穴

多くの経営者が「売上は順調に伸びているのに、なぜか手元の現金がいつもギリギリだ」という悩みを抱えています。決算書の上では利益が出ているはずなのに、なぜか資金繰りは楽にならない。この一見矛盾した状況は、実は多くの企業が陥る危険なワナの入り口かもしれません。

東京商工リサーチでは、「倒産企業の4割から5割が実は黒字である」という衝撃的なデータが紹介されています。この記事では、なぜ利益が出ているにもかかわらず会社が倒産してしまうのか、その謎を解き明かし、健全な経営に不可欠な「お金の流れ」を正しく理解するための5つのポイントを解説します。

(参考:動画内での詳細データ) youtube動画「会社からお金がなくなる本当の理由」の中で税理士スガワラくんが引用しているのは、東京商工リサーチが集計した2019年〜2021年の倒産企業のデータです。https://www.youtube.com/watch?v=N95oIP7-CP0

• 2019年: 47.2%(ほぼ半数)

• 2020年: 46.8%

• 2021年: 39%(約4割)

この数値を提示することで、「売上や利益だけでなく、キャッシュフロー(現金の流れ)を見なければならない」という主張に強い説得力が生まれます。

——————————————————————————–

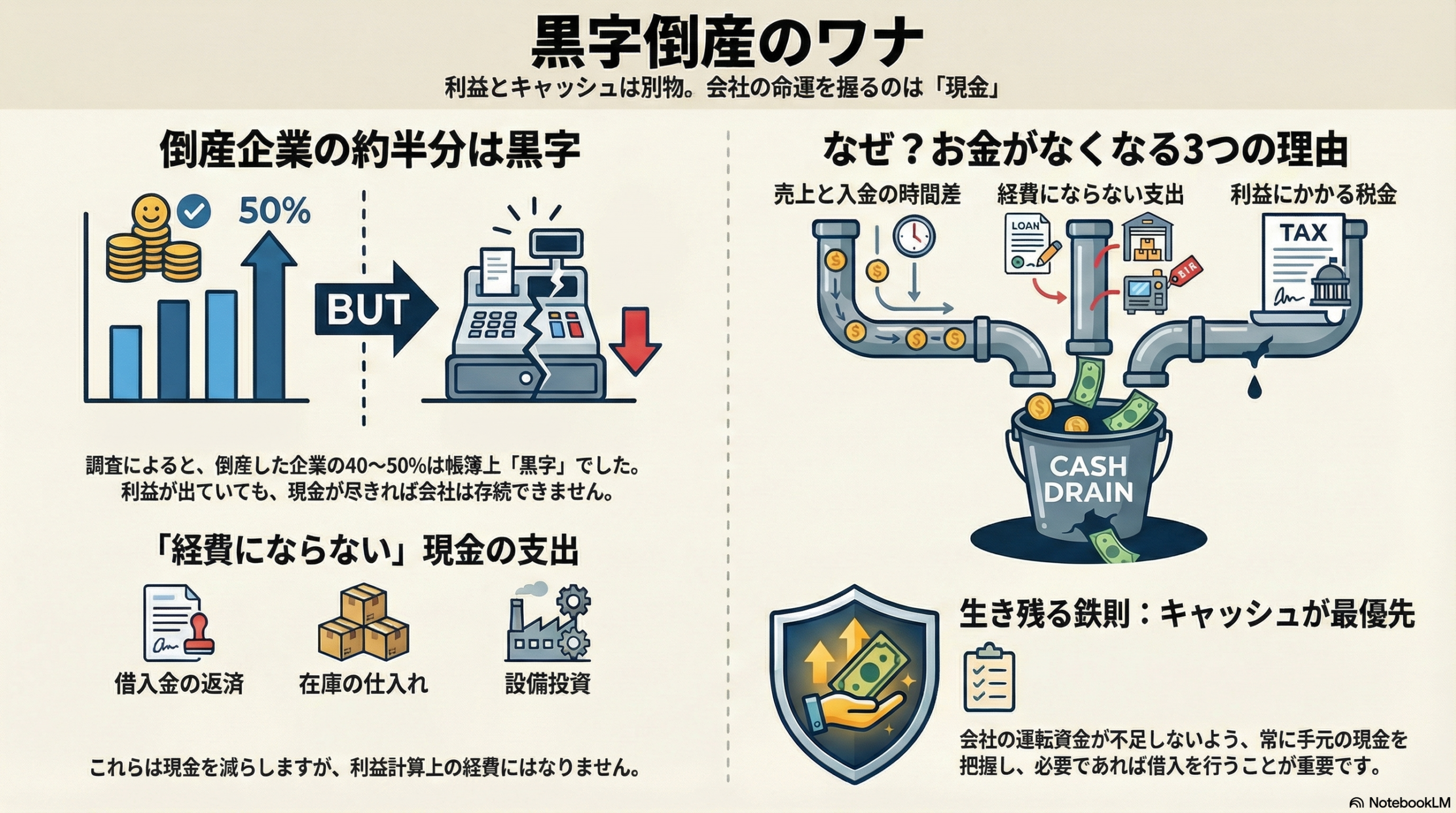

1. 倒産企業の約半分は「黒字」という衝撃の事実

「黒字倒産」という言葉を聞くと、何か特殊なケースのように感じるかもしれません。しかし、これは決してレアケースではありません。東京商工リサーチの調査によると、倒産した企業のうち黒字だった会社の割合は、2019年には47.2%、2020年には46.8%にものぼります。つまり、倒産する会社の約半分は、帳簿上は利益が出ていたのです。

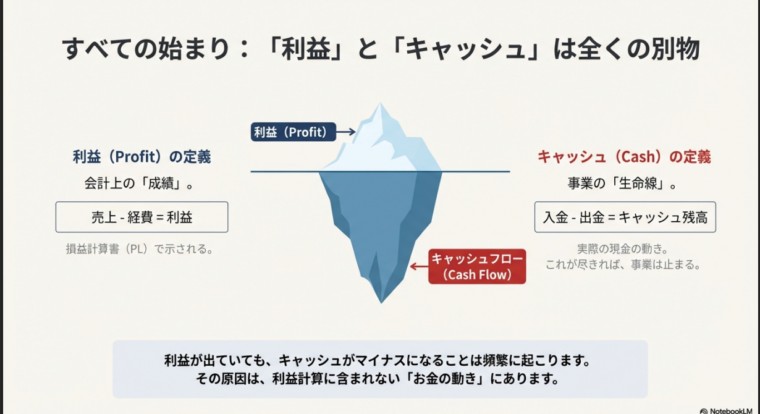

この事実は、会社の存続を決定づける最も重要な要素が「利益の有無」ではなく、「キャッシュ(現金)の有無」であることを示しています。

赤字だから倒産するんじゃないですよ黒字でも倒産するんですよ

倒産する理由は何 手元にお金がないが 正解です

——————————————————————————–

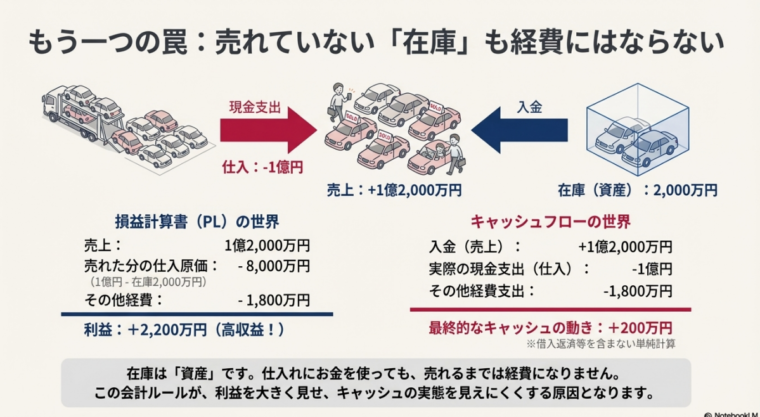

2. 実は「経費」にならない、最も危険なキャッシュ流出

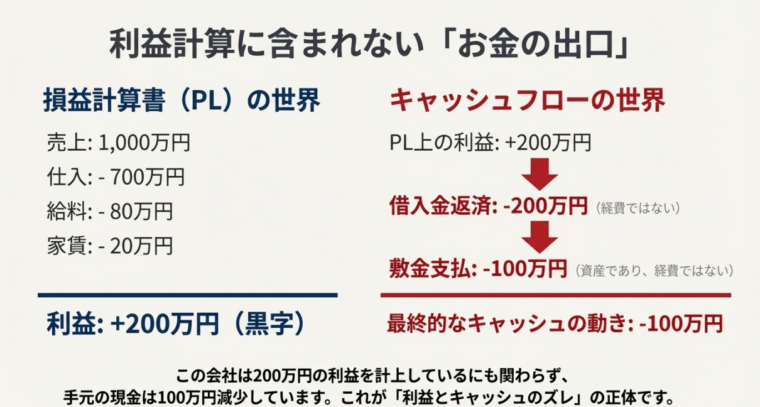

では、なぜ利益とキャッシュはズレるのでしょうか。その最大の原因は、「お金は出ていくが、経費にはならない支出」の存在です。代表的なものとして、以下の2つが挙げられます。

• 借入金の返済: 銀行などから借りたお金を返済する行為は、単に「借りたものを返しているだけ」と見なされるため、経費には計上されません。しかし、当然ながら会社の現金は減少します。

• 資産の購入: オフィスの敷金、売れ残った商品の在庫、新しい設備などは、将来的に価値を生む「資産」として扱われます。これらも購入時には多額の現金が出ていきますが、その時点では経費にならず、利益計算には影響しません。

この仕組みにより、「帳簿上は利益が出ているのに、手元の現金は減っていく」という状況が生まれます。さらに厄介なのは、帳簿上の利益に対して法人税が課されることです。現金が減っているにもかかわらず、利益が出ているという理由で税金の支払いが発生し、資金繰りをさらに圧迫する。これが「黒字倒産」の基本的なメカニズムです。

——————————————————————————–

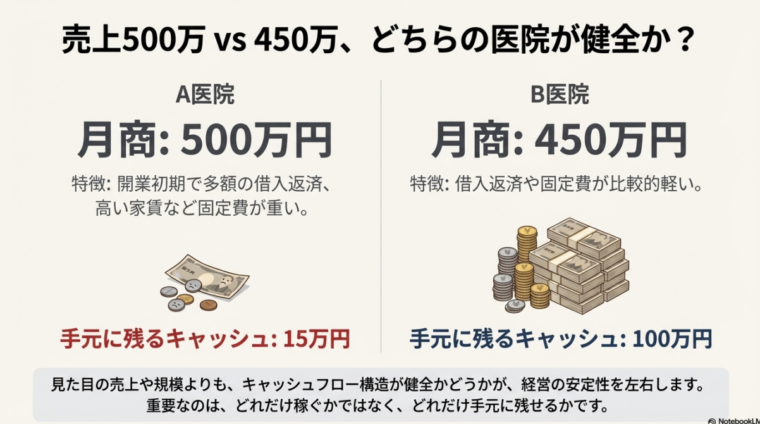

3. 「売上至上主義」が資金繰りを悪化させるワナ

では、なぜ多くの経営者がキャッシュフローの重要性を理解しながらも、目先の売上を追い求めてしまうのでしょうか。その背景には「売上至上主義」という危険なワナが潜んでいます。「歯科医師が学べる経営の学校」で紹介されたケーススタディを見てみましょう。

• A医院: 月商500万円。しかし借入金の返済が重く、手元に残るお金はわずか15万円。

• B医院: 月商450万円。返済や固定費が軽く、手元には100万円が残る。

この比較からわかるように、重要なのは「見た目の売上や規模」ではなく、「キャッシュフロー構造が健全かどうか」です。A医院は売上が高いものの、お金の流れが悪く、いつ資金ショートしてもおかしくない状態です。売上だけを追うのではなく、返済や固定費を含めたお金の流れ全体を管理することが、安定した経営には不可欠です。

——————————————————————————–

4. 借入は「悪」ではない。倒産を防ぐための戦略的「運転資金」

資金繰りが厳しくなると分かっていながら、なぜ多くの経営者は借入をためらってしまうのでしょうか。それは「借金は悪」という強い固定観念に縛られているからです。しかし、その考え方がかえって会社を危険に晒すことがあります。「脱・税理士スガワラくん」では、倒産を防ぐために戦略的に資金を調達する重要性が説かれています。

事業を継続するには、仕入れ代金の支払いや人件費など、売上金が入金されるより先に現金が出ていく場面が常に発生します。この時間差を埋め、事業を円滑に回すために必要なお金が「運転資金」です。キャッシュが不足しそうになったら、積極的に借入を行って補填し、会社を回していく。これが健全な「資金繰り経営」です。これは一見「自転車操業」のように聞こえるかもしれませんが、事業を成長させるための正常なサイクルなのです。

赤字でも借りれたら会社は潰れないです結局はキャッシュの方が大切なんです…

借りれる時に借りれるだけ借りておくこれが倒産を防ぐ 1 番の方法!

5. 「感覚」での投資はNG。大型設備はCFO視点で判断する

セクション2で触れた「資産の購入」の中でも、特に経営に大きなインパクトを与えるのが大型の設備投資です。「この設備を導入すれば儲かるはずだ」「数年で投資額を回収できるだろう」といった感覚的な判断は非常に危険です。

「歯科医師が学べる経営の学校」で解説されているように、大型の設備投資を行う際は、数値に基づいた冷静な分析が不可欠です。例えば、ある歯科医院が口腔内スキャナーを導入するケースを考えてみましょう。単に「この機械で売上が上がるか」ではなく、以下の要素を考慮し、長期的な投資対効果を計算する必要があります。

• 投資によって新たに得られる利益

• その利益にかかる税金

• 減価償却費(経費になるがキャッシュは出ていかない費用)

• 借入で購入した場合の返済額

• 広告費や保守料などのランニングコスト

• 将来得られる利益の価値を、不確実性(競合の出現や市場の変化など)を考慮して現在の価値に割り引いて計算するための「割引率」

これらの要素を総合的に分析することで、その投資が本当に会社にプラスのキャッシュフローをもたらすのかを客観的に判断することができます。

——————————————————————————–

まとめ:利益の裏にある「お金の流れ」を直視する

ここまで、黒字倒産を招く5つの落とし穴について解説してきました。企業の存続を左右する、これらの原理原則を胸に刻んでください。

1. 生存の法則: 会社を殺すのは赤字ではなく「キャッシュ不足」である。

2. 見えざる敵: 利益を蝕むのは「経費にならないキャッシュ流出」だ。

3. 成長の罠: 「売上至上主義」は、健全なキャッシュフロー構造を破壊する。

4. 戦略的生命線: 倒産を防ぐのは、守りの貯蓄ではなく「攻めの運転資金(借入)」である。

5. 未来への羅針盤: 感覚的な投資は博打。企業の未来は「数値に基づいたCFO視点」で決まる。

企業の成長と存続のためには、売上や利益といった表面的な数字だけを追いかけるのではなく、その裏側にある「キャッシュフロー」というリアルなお金の流れを正確に把握し、管理することが何よりも重要です。

最後に、この記事を読んだあなたに問いかけます。

「あなたの会社の帳簿上の利益と、銀行口座の残高。その差がなぜ生まれているのか、正確に説明できますか?」

【コラム】年商数億でも明日は我が身!?「分院展開・拡大路線」に潜む数字の罠

先生方は、分院をいくつも展開し、年商数億円を誇る大型医療法人を見て「うらやましい」「自分もあんな風になりたい」と思ったことはありませんか?

しかし、経営の裏側にある「数字」を見ると、意外な脆さが見えてくることがあります。 一般的に、急速に分院展開や拡大路線を進めている医院の多くは、自己資本比率が20%以下だと言われています。

自己資本比率20%以下とはどういう状態か?

簡単に言えば、**「総資産のうち8割以上が借金(他人資本)」**という状態です。 スガワラくんの動画でも解説されていた通り、手元の現金を厚くするために銀行から借入を行うこと自体は、経営において重要な戦略です。特に、開業時に9,000万円近い投資が必要な歯科経営において、借入は避けて通れません。

しかし、拡大路線をとる医院は、新しい分院の土地建物、高額な医療機器(CTやユニット)、そして大量のスタッフ確保のために、常に巨額のキャッシュアウトが発生します。その資金を自身の利益(内部留保)だけで賄うのは難しく、次々と借入を重ねることになります。

売り上げ規模より「筋肉質」かどうか

ここで思い出していただきたいのが、私の動画でお伝えした**「売上規模よりも、筋肉質な中身(キャッシュフロー)が大事」**という言葉です。

自己資本比率が低い(借入依存度が高い)状態で、もしコロナ禍のような事態が起きたり、大型分院の集患が少しでも遅れたらどうなるでしょうか? 巨額の固定費(人件費や家賃)と返済は待ってくれません。利益が出ていても、手元の現金が一瞬で枯渇し、いわゆる「黒字倒産」に陥るリスクが非常に高くなるのです。

結論:目指すべきは「潰れない医院」

スガワラくんが言うように「借りられる時に借りておく」のは防御策として正解ですが、それは無理な拡大のためではなく、不測の事態に備えるためであるべきです。

「分院展開=成功」とは限りません。 自己資本比率が低く、常に資金繰りに追われる年商5億の医院よりも、自己資本比率が高く、確実にキャッシュが積み上がる年商1億の医院の方が、経営者としての枕を高くして眠れる夜は多いかもしれません。

先生が目指すのは「見かけの規模」ですか? それとも「永続する安心」ですか? ぜひ一度、ご自身の医院の「自己資本比率」を計算してみてください。